5 jaar sparen: hoeveel armer werd je met 25.000 euro?

Sparen kost geld, zo is inmiddels bekend. Maar hoeveel armer maakt sparen ons over een periode van 5 jaar? Bankshopper laat zien hoeveel armer je bent geworden als je sinds 2016 een bedrag van 25.000 of 100.000 euro op je spaarrekening liet staan.

Weliswaar stijgt de rente als gevolg van de inflatie, welke in België in december 2022 toenam tot ruim 9 procent. Omdat de inflatie structureel boven de spaarrente uitkwam de afgelopen jaren, kreeg de koopkracht van het spaargeld de jongste jaren een flinke knauw.

Spaarders gingen al jaren gebukt onder de dalende spaarrentes, en hoewel de rente momenteel stijgt, levert sparen door de inflatie feitelijk niets op.

Ondertussen ligt de hoogste variabele spaarrente al sinds 2016 onder de inflatie, waardoor het onmogelijk is om de koopkracht van het spaargeld stabiel te houden.

Inflatie 2023: de boosdoener

Het verschil tussen de spaarrente en de inflatie neemt momenteel af. Toch is dat nog niet voldoende om het tij van de dalende koopkracht te keren.

Spaargeld en koopkracht

Een pauze in de koopkrachtdaling van het spaargeld zou nochtans bijzonder welkom zijn. De afgelopen vijf jaar, is de reële waarde immers drastisch verminderd. Hoe hard de koopkracht daalt, hangt echter ook af van je hoeveelheid spaargeld.

Spaarders moeten, naast het uithollende effect van de inflatie, immers ook jaarlijks rekening houden met de roerende voorheffing.

Om een indruk te krijgen hoe snel je spaargeld verdampt, geven we twee voorbeelden.

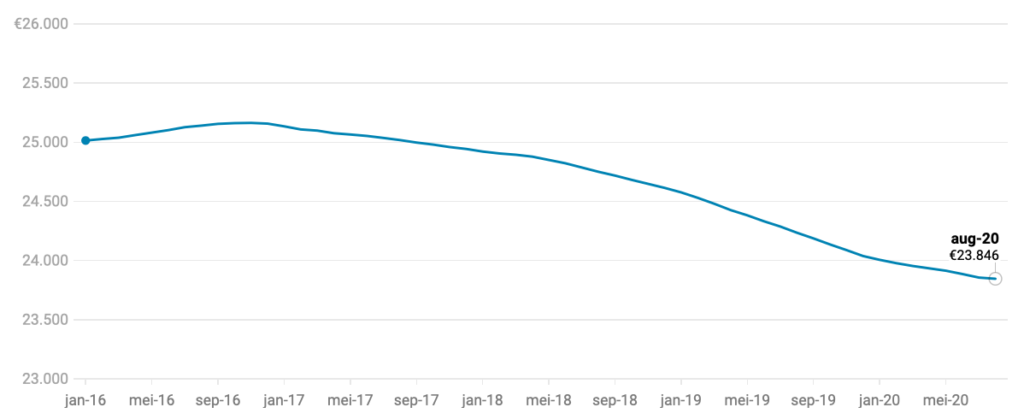

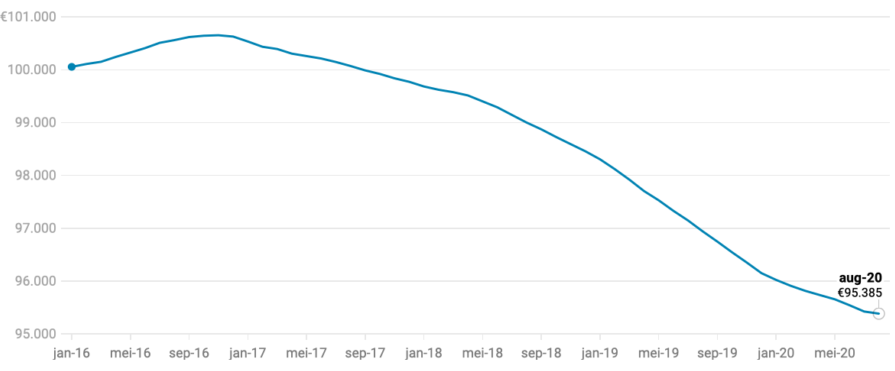

Spaarder 1 heeft 25.000 euro gespaard en spaarder 2 een bedrag van 100.000 euro. Beide spaarders hebben dat bedrag eind 2015 op de spaarrekening gezet, tegen de hoogste variabele rente. Ze lieten het bedrag verder onaangeroerd tot september 2020.

Laten we eerst kijken naar het effect van de inflatie. Met de gegevens over de inflatie van Statbel en de hoogste variabele spaarrente die Bankshopper registreerde, berekenen we de reële rente. Die passen we dan toe om de evolutie van de waarde van het spaargeld te berekenen.

Verlies in euro’s

Spaarder 1, die eind 2015 maar liefst 25.000 euro op de spaarrekening zette, verliest tegen september 2020 ruim 1.000 euro aan reële waarde. De grafiek hieronder laat zien hoe de koopkracht van zijn spaargeld langzaam afneemt.

Het uithollende effect is zeer sterk in 2018 en 2019, omdat in die jaren de inflatie ver boven de spaarrente lag. Dit effect is het sterkst in 2022 en naar verwachting zal het verschil tussen de inflatie en spaarrente iets afnemen.

De steile helling van de curve laat niets aan de verbeelding over.

Vijf jaar later: spaargeld 4,6% minder waard

Spaarder 1 zag in die 5 jaar de reële waarde van zijn geld dalen tot 23.846 euro.

Spaarder 2, die vier keer zoveel spaargeld heeft, ziet in dezelfde periode zijn koopkracht afnemen met een significante 5.000 euro, tot 95.385 euro. Dat is een groter bedrag, maar procentueel is het verlies van dezelfde grootte als bij spaarder 1.

Beide spaarders hebben sinds 2016, vanwege het koopkrachtverlies, cumulatief een negatief rendement van 4,6 procent moeten slikken. Spijtig maar waar: sparen kost geld. Houden we rekening met de huidige inflatie, welk cijfer met 9% historisch gezien uitzonderlijk hoog is, dan kost sparen meer geld dan ooit tevoren.

Mark Oddens van Bankshopper schrijft over sparen, leningen, fiscaliteit en financiële keuzes. Met zijn artikels helpt hij consumenten hun geld slim en onafhankelijk te beheren.