Hoogste spaarrente 2023

De spaarrente is eindelijk tot leven gekomen! Er valt eindelijk weer wat te kiezen. En dus: wie spaargeld heeft doet er verstandig aan om zeer goed op te letten.

In deze blog bespreken we:

- Het laatste nieuws over de renteverhogingen

- Onze analyse van de prognoses voor de spaarrente in 2023 en daarna

- Welke veranderingen je rendement beïnvloeden

- De tarieven van alle aanbieders

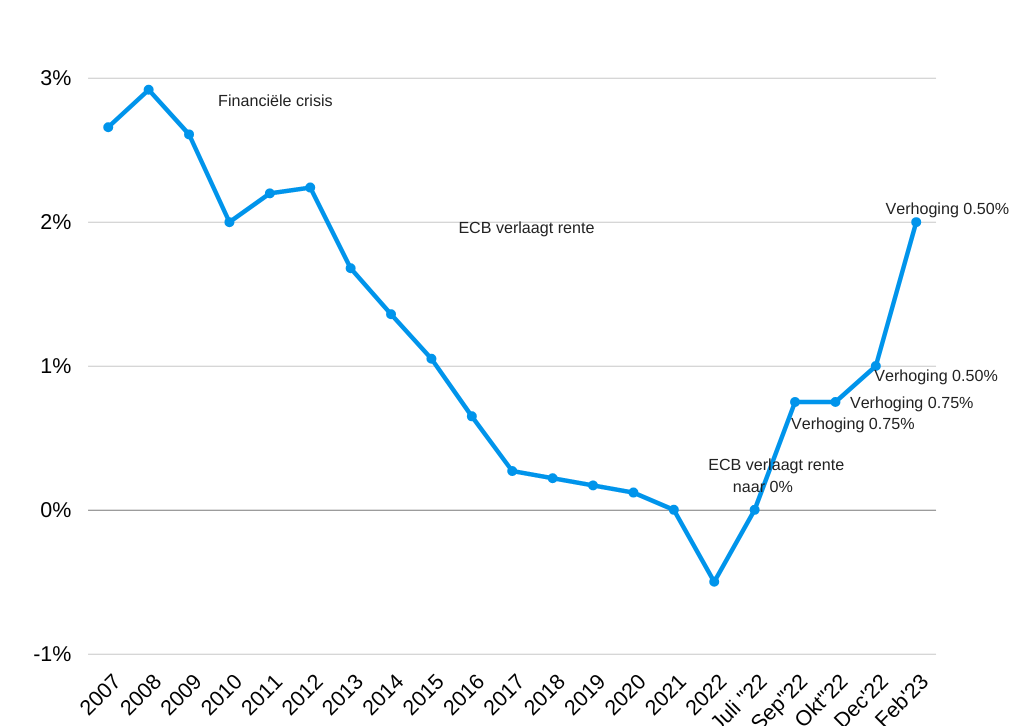

Waarom stijgt de spaarrente?

Sinds juli 2022 zag de Europese Centrale Bank (ECB) zich genoodzaakt maatregelen te nemen om de hoge inflatie onder controle te krijgen. Door de rente te verhogen tracht de ECB een ontmoediging te creëren voor economische activiteit.

De hogere rente deed ook de obligatierente stijgen, waardoor de spaarrentes volgden.

Hoewel de spaarrentes nog steeds onvoldoende zijn om de inflatie bij te houden, zijn ze inmiddels duidelijk gestegen:

Wat zal de spaarrente op korte termijn doen?

Inmiddels is de inflatie al wat aan het afnemen, maar dit is nog niet voldoende voor de ECB die een inflatie van net iets boven de 2 procent nastreeft. Daarom zal de ECB de rentes ook de komende maanden verhogen.

Ook in 2023 verwachten wij dus nog een lichte stijging van de spaarrente.

Spaarrente verwachting lange termijn

Het is niet eenvoudig om een verwachting uit te spreken wat de spaarrente op de lange termijn zal gaan doen.

We hebben te maken met heel veel onzekerheden momenteel, waaronder:

- Oorlog in Oekraïne: de oplopende internationale spanningen tussen aan de ene kant de VS en aan de andere kant Rusland en China.

- Inflatie: de gestegen prijzen voor levensonderhoud en de kosten van energie

Zodra het rentebeleid van de ECB haar vruchten afwerpt, zullen renteverhogingen niet langer noodzakelijk zijn.

Onder de huidige omstandigheden verwachten we dat de spaarrentes op lange termijn niet heel veel verder zullen worden verhoogd.

Banken krikken hun winsten op

Er is nog een reden waarom de banken de spaarrentes maar zo mondjesmaat verhogen. De Belgische banken kunnen aan de ene kant dankzij de renteverhogingen van de ECB een hogere rente ontvangen voor het spaargeld dat ze bij de NBB stallen.

Dit terwijl ze aan de andere kant maar een zeer laag percentage hoeven te betalen aan de klant aan spaarrentes. Dit verschil zorgt er voor dat de banken vele miljarden extra verdienen. Ze hebben er dus baat bij de spaarrente zo laag mogelijk te houden.

Strategie Belgische banken

In België is reeds enorm veel geld gespaard bij de banken en vanwege de vergrijzing wordt er nog meer gespaard voor het pensioen. Hierdoor is er vooral voor de grote banken geen noodzaak om nog heel veel meer spaargeld binnen te halen.

Daar komt nog bij dat bedrijven steeds minder behoefte hebben aan kapitaal, waardoor de banken al het bij hen gestalde spaargeld moeilijk rendabel kunnen uitlenen aan bedrijven.

Kortom: we verwachten weliswaar een verdere stijging van de spaarrente, maar de verhogingen zullen beperkt blijven.

Hoe te profiteren van stijgende rentes?

Wil je profiteren van de verwachte verdere renteverhogingen van de ECB en daarmee van de spaarrente, kies dan voor een spaarrekening met een variabele rente. Maar je blijft afhankelijk van de beperkte verhogingen van de spaarrentes door de banken.

Voor iets meer rendement kun je ook kiezen voor een depositospaarrekening waarbij je een hogere rente ontvangt, maar voor een bepaalde periode niet aan je spaargeld kunt komen.

Langetermijnrente 3 procent

Momenteel schommelt de Belgische langetermijnrente rond 3 procent. Let wel: begin 2022 was dat nog 0,2 procent. Naast termijnrekeningen zitten ook obligaties in de lift. Nu ook de rente op spaarboekjes is gestegen, rijst de vraag of het wijs is om vast te houden aan het spaarboekje.

Immers, bij sommige banken loopt de spaarrente al op tot 1,5 procent. Een deel van dat tarief bestaat wel uit een getrouwheidspremie, die je pas ontvangt als het spaargeld twaalf maanden op de rekening blijft staan. Wie een hogere rente wil, zal het spaargeld voor een langere looptijd moeten wegzetten.

1. Termijnrekening

Met een termijnrekening of een kasbon zet u uw spaargeld voor een aantal maanden of jaren opzij in ruil voor een bepaalde vergoeding. Doorgaans ligt de intrest hoger dan bij een spaarboekje, omdat u uw geld wat langer weg zet. Maar in tegenstelling tot bij een gereglementeerd spaarboekje moet u van die brutorente 30 procent roerende voorheffing aftrekken.

Cijfers van de Nationale Bank leren dat de rente op termijnrekeningen met een looptijd tot één jaar in het vierde kwartaal van 2022 gemiddeld 1,53 procent bedroeg. De rente voor langer dan een jaar lag in datzelfde kwartaal op 2,08 procent.

Tarieven tot 2,8 procent

Bij sommige middelgrote en kleinere banken kun je zelfs tarieven terugvinden tot 2,75 procent. Let wel, zeker bij de grootbanken worden die tarieven niet geafficheerd. Ze promoten termijnrekeningen niet actief en bieden alleen op aanvraag een gepersonaliseerd tarief.

Een depositorekening bij de federale overheid is een alternatief voor een termijnrekening met een looptijd van één jaar. De brutorente op een zogenaamde e-DEPO-rekening bedroeg in februari 2,8 procent.

2. Spaarverzekering, Tak21

Spaarverzekeringen of tak21-producten bieden het voordeel dat je op elke storting een gegarandeerd rendement krijgt. Je kunt instappen in een contract met een vaste looptijd, maar het contract kan ook van onbepaalde duur zijn. Boven op het gegarandeerd rendement wordt ook een winstdeelname toegekend.

De opbrengst is vrijgesteld van roerende voorheffing als het contract langer dan acht jaar loopt. Bij de zes verzekeraars die hun rendement over 2022 al bekendmaakten, loopt het brutorendement op tot 2,5 procent.

3. Obligaties

Een obligatie is een schuldbewijs van de overheid of bedrijven die ze verkopen om geld te lenen. Je loopt alleen risico als je obligaties koopt met een lage kredietwaardering. Als je geen risico wil lopen, zorg dan dat je belegt in obligaties met een AA- of AAA-rating en kijk naar de looptijd van de obligatie.

Als het bedrijf omvalt, is je geld namelijk slechts gedekt voor een bepaalde looptijd. Obligaties met kortere looptijden bieden meestal lagere rentes dan obligaties met langere looptijden, maar bieden ook minder risico.

Tip: bouw je portefeuille geleidelijk op door op verschillende momenten in te stappen en verschillende looptijden te kiezen. Op die manier spreid je het risico.

Mark Oddens van Bankshopper schrijft over sparen, leningen, fiscaliteit en financiële keuzes. Met zijn artikels helpt hij consumenten hun geld slim en onafhankelijk te beheren.